Consiliul Local Bistrița va dezbate marți, 20 decembrie 2022, în ultima ședință ordinară din acest an, un proiect de hotărâre care prevede stabilirea impozitelor şi taxelor locale datorate de persoanele fizice şi juridice din municipiul Bistriţa în anul 2023.

Potrivit raportului care însoţeşte proiectul de hotărâre, pentru anul 2023 se propune indexarea impozitelor şi taxelor locale datorate de persoanele fizice şi juridice cu rata inflaţiei. Pentru indexarea impozitelor şi taxelor locale s-a utilizat rata inflaţiei de 5,1% comunicată pe site-urile oficiale ale Ministerului Finanţelor Publice şi Ministerului Lucrărilor Publice, Dezvoltării şi Administraţiei.

De asemenea, municipalitatea propune modificarea cotei de impozitare de la 0,2% la 0,5% în cazul impozitului pe clădirile nerezidențiale aflate în proprietatea persoanelor fizice, precum și modificarea impozitului pe mijloacele de transport atât pentru persoanele fizice, cât și pentru cele juridice astfel: de la 9 la 13 lei/fiecare grupă de 200 cmc sau fracțiune din aceasta/an pentru autoturismele cu capacitate cilindrică de până la 1600 cmc și de la 21 la 25 lei/fiecare grupă de 200 cmc sau fracțiune din aceasta/an pentru autoturismele cu capacitate cilindrică între 1600 cmc și 2000 cmc, inclusiv.

Impactul asupra bugetului în urma stabilirii impozitelor şi taxelor locale aferente anului 2023 este de aproximativ 2.335.000 lei.

Astfel, hotărârea care urmează să fie adoptată de Consiliul Local Bistrița arată în felul următor:

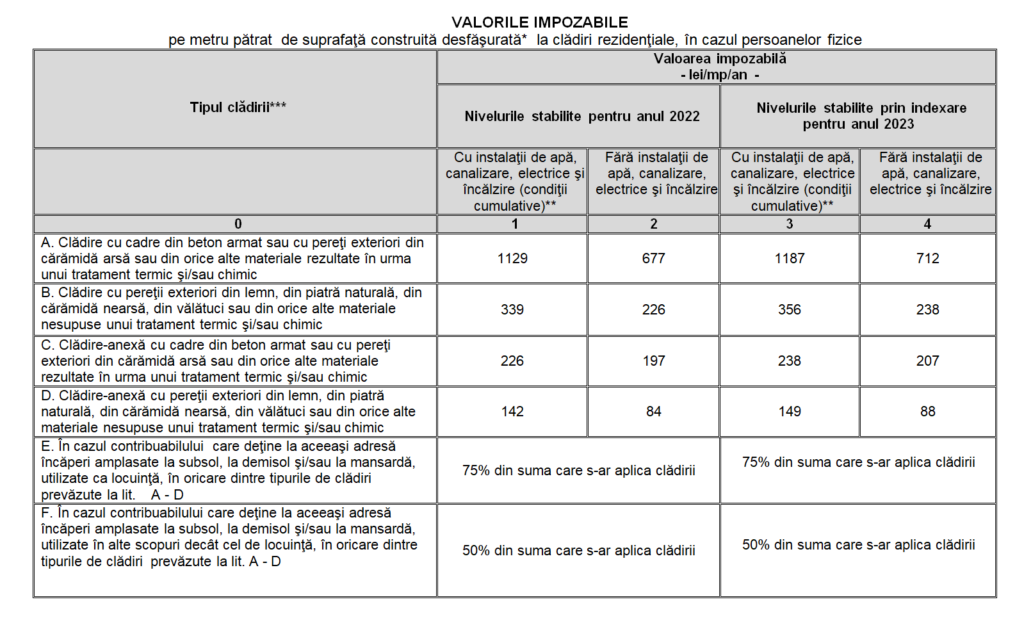

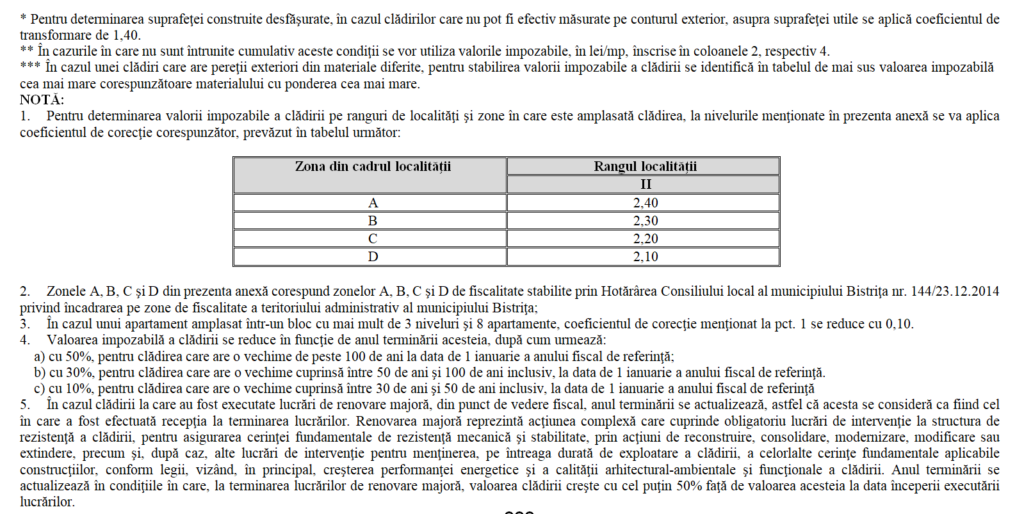

ART.1. – (1) Se stabilește impozitul pe clădirile rezidențiale şi clădirile-anexă, aflate în proprietatea persoanelor fizice prin aplicarea cotei de 0,08% asupra valorii impozabile a clădirii.

(2) Se stabilește impozitul pe clădirile nerezidențiale aflate în proprietatea persoanelor fizice prin aplicarea cotei de 0,5% asupra valorii care poate fi:

a) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în ultimii 5 ani anteriori anului de referință, depus la organul fiscal local până la primul termen de plată din anul de referință;

b) valoarea finală a lucrărilor de construcții, în cazul clădirilor noi, construite în ultimii 5 ani anteriori anului de referință;

c) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul clădirilor dobândite în ultimii 5 ani anteriori anului de referință. În situația în care nu este precizată valoarea, se utilizează ultima valoare înregistrată în baza de date a organului fiscal.

(3) Pentru clădirile nerezidențiale aflate în proprietatea persoanelor fizice, utilizate pentru activități din domeniul agricol, impozitul pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii.

(4) În cazul în care valoarea clădirii nerezidențiale nu poate fi calculată conform prevederilor alin.(2), impozitul se calculează prin aplicarea cotei de 2% asupra valorii impozabile determinate conform alin.(1).

(5) În cazul clădirilor cu destinație mixtă aflate în proprietatea persoanelor fizice, când proprietarul nu declară la organul fiscal suprafața folosită în scop nerezidențial, impozitul pe clădiri se calculează prin aplicarea cotei de 0,3% asupra valorii impozabile determinate conform alin. 1).

ART.2. – Impozitul pe clădirile aflate în proprietatea persoanelor juridice pentru anul 2023 se stabilește după cum urmează:

(1) Prin aplicarea cotei de 1% asupra valorii impozabile a clădirilor nerezidențiale şi respectiv a cotei de 0,08% asupra valorii impozabile a clădirilor rezidențiale:

- a) care au fost dobândite începând cu data de 01.01.2018;

- b) care au fost dobândite anterior datei de 01.01.2018, dar a căror valoare impozabilă a fost reevaluată/actualizată pe baza unui raport de evaluare a clădirii întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării, depus la organul fiscal local până la primul termen de plată din anul de referință.

(2) Prin aplicarea cotei de 5% asupra valorii impozabile a clădirilor dobândite înainte de 01.01.2018, dar a căror valoare de inventar nu a fost reevaluată/actualizată conform standardelor de evaluare a bunurilor aflate în vigoare;

(3) Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, utilizate pentru activităţi din domeniul agricol, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii.

(4) Pentru clădirile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosinţă, după caz, oricăror entităţi, altele decât cele de drept public, se stabileşte taxa pe clădiri, care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosinţă, după caz, în condiţii similare impozitului pe clădiri.

(5) Impozitul pe clădirile aflate în proprietatea persoanelor fizice şi juridice care sunt utilizate pentru prestarea de servicii turistice, pe o durată de cel mult 180 de zile consecutive sau cumulate, în cursul unui an calendaristic, se reduce cu 50%. Reducerea se aplică în anul fiscal următor celui în care este îndeplinită această condiţie.

(6) Se acordă reducerea cu 50% a impozitului/taxei pe clădiri datorate pentru:

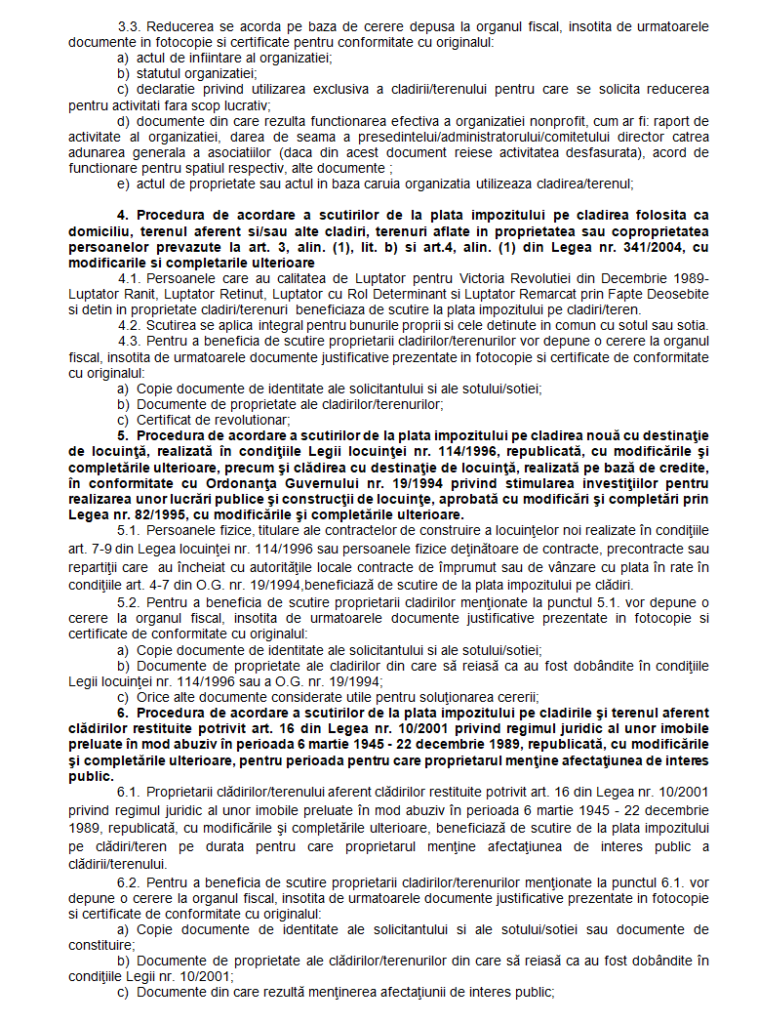

- a) clădirile utilizate de organizaţiile nonprofit folosite exclusiv pentru activităţile fără scop lucrativ;

- b) clădirile la care proprietarii au executat pe cheltuială proprie lucrări de intervenţie pentru creşterea performanţei energetice, pe baza procesului-verbal de recepţie la terminarea lucrărilor, întocmit în condiţiile legii, prin care se constată realizarea măsurilor de intervenţie recomandate de către auditorul energetic în certificatul de performanţă energetică sau, după caz, în raportul de audit energetic, astfel cum este prevăzut în Ordonanța de urgenţă a Guvernului nr.18/2009 privind creşterea performanţei energetice a blocurilor de locuinţe, aprobată cu modificări şi completări prin Legea nr. 158/2011, cu modificările şi completările ulterioare;

(7) Se acordă scutirea impozitului/taxei pe clădiri pentru:

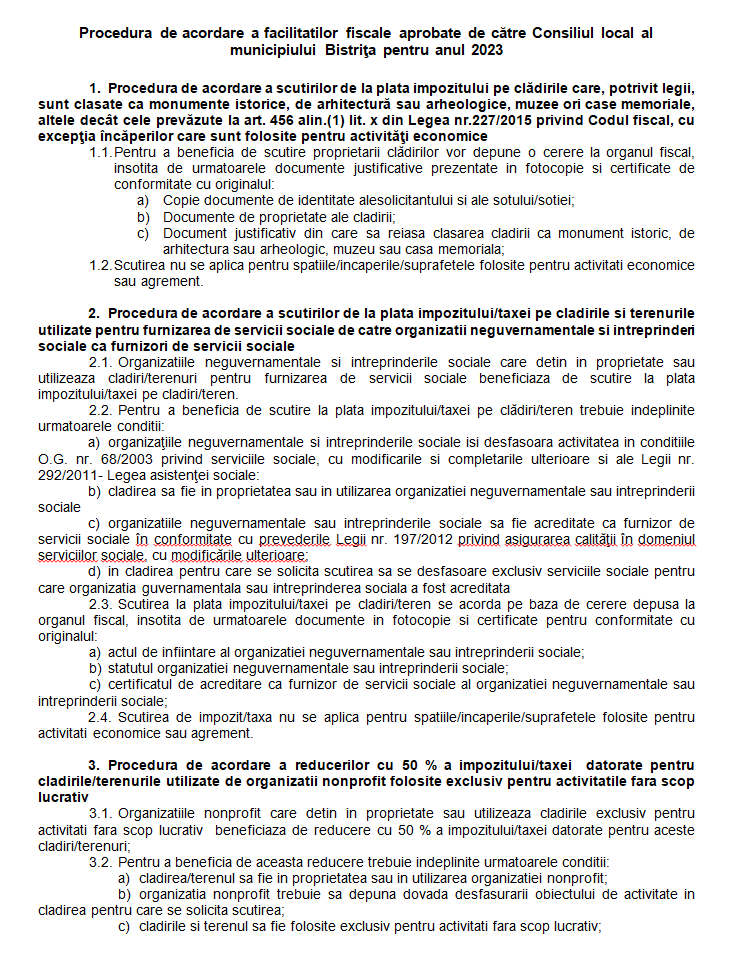

- clădirile care, potrivit legii, sunt clasate ca monumente istorice, de arhitectură sau arheologice, muzee ori case memoriale, altele decât cele prevăzute la art.456 alin.(1) lit.”x” din Legea nr.227/2015 privind Codul fiscal, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

- clădirile utilizate pentru furnizarea de servicii sociale de către organizaţii neguvernamentale şi întreprinderi sociale ca furnizori de servicii sociale;

- clădirea folosită ca domiciliu şi/sau alte clădiri aflate în proprietatea sau coproprietatea persoanelor prevăzute la art.3 alin.(1) lit.”b” şi art.4 alin.(1) din Legea nr.341/2004, cu modificările şi completările ulterioare;

- clădirea nouă cu destinaţie de locuinţă, realizată în condiţiile Legii locuinţei nr.114/1996, republicată, cu modificările şi completările ulterioare, precum şi clădirea cu destinaţie de locuinţă, realizată pe bază de credite, în conformitate cu Ordonanţa Guvernului nr.19/1994 privind stimularea investiţiilor pentru realizarea unor lucrări publice şi construcţii de locuinţe, aprobată cu modificări şi completări prin Legea nr.82/1995, cu modificările şi completările ulterioare;

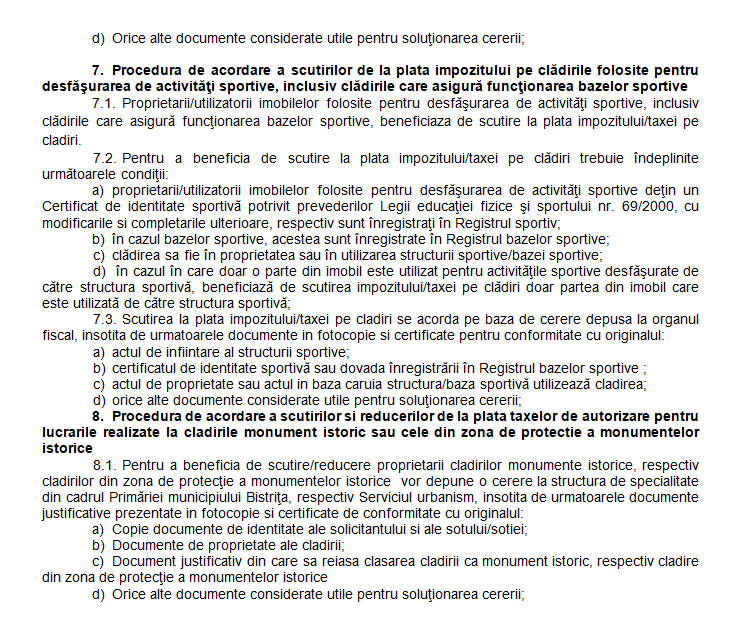

- clădirile restituite potrivit art.16 din Legea nr.10/2001 privind regimul juridic al unor imobile preluate în mod abuziv în perioada 6 martie 1945 – 22 decembrie 1989, republicată, cu modificările şi completările ulterioare, pentru perioada pentru care proprietarul menţine afectaţiunea de interes public;

- clădirile folosite pentru desfășurarea de activități sportive, inclusiv clădirile care asigură funcționarea bazelor sportive.

(8) Reducerea, respectiv scutirile de la plata impozitului/taxei pe clădiri, stabilite conform alin.(6) şi alin.(7), se aplică începând cu data de 1 ianuarie a anului 2023, persoanelor care deţin documente justificative emise până la data de 31 decembrie a anului fiscal anterior şi care sunt depuse la compartimentele de specialitate ale autorităţilor publice locale, până la data de 31 martie, inclusiv.

(9) Declararea clădirilor în scop fiscal nu este condiţionată de înregistrarea acestor imobile la oficiile de cadastru şi publicitate imobiliară.

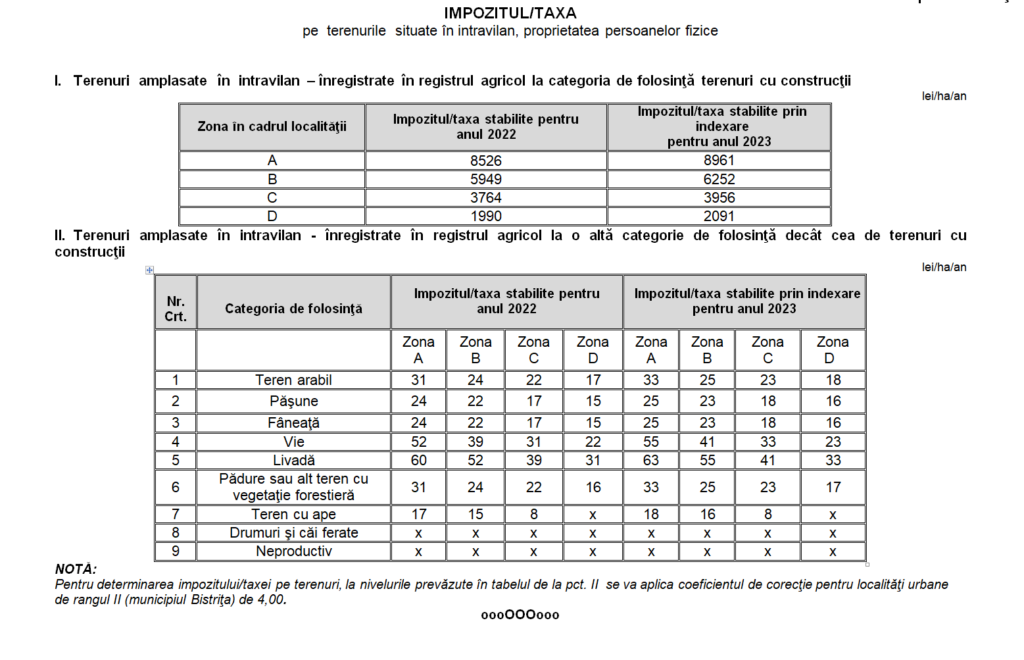

ART.3. – Se stabileşte impozitul pe teren în sumă fixă anuală pe hectar de teren, pe ranguri de localităţi, categorii de folosinţă şi pe zone, pentru persoanele fizice care deţin în proprietate teren în intravilanul localităţii.

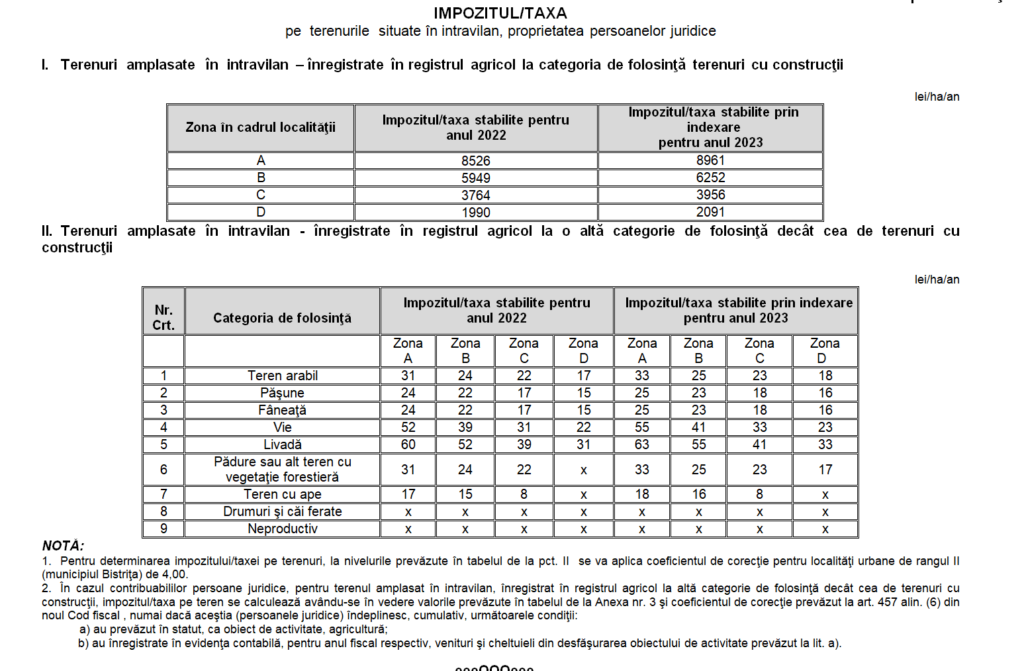

ART.4. – Se stabileşte impozitul pe teren în sumă fixă anuală pe hectar de teren, pe ranguri de localităţi, categorii de folosinţă şi pe zone, pentru persoanele juridice care deţin în proprietate teren în intravilanul localităţii.

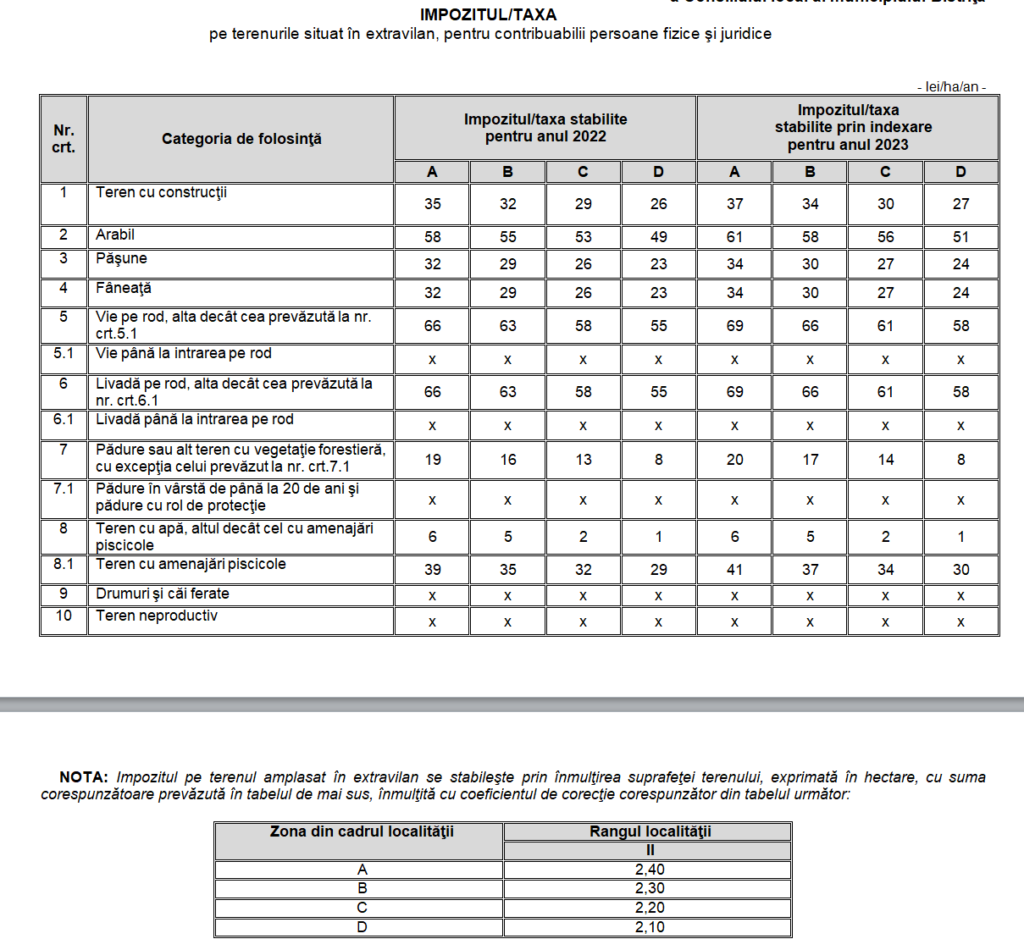

ART.5. – Se stabileşte impozitul pe teren în sumă fixă pe hectar de teren, pe ranguri de localităţi, categorii de folosinţă şi pe zone pentru persoanele fizice şi juridice care deţin în proprietate teren în extravilanul localităţii.

ART.6. – (1) Pentru terenurile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosinţă, se stabileşte taxa pe teren, care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosinţă, după caz, în condiţii similare impozitului pe teren, conform art.3-5.

(2) Impozitul pe terenurile aflate în proprietatea persoanelor fizice şi juridice care sunt utilizate pentru prestarea de servicii turistice, pe o durată de cel mult 180 de zile consecutive sau cumulate, în cursul unui an calendaristic, se reduce cu 50%. Reducerea se aplică în anul fiscal următor celui în care este îndeplinită această condiţie.

(3) Se acordă reducerea cu 50% a impozitului/taxei datorate pentru terenurile utilizate de organizaţiile nonprofit folosite exclusiv pentru activităţile fără scop lucrativ.

(4) Se acordă scutirea impozitului/taxei pe teren pentru:

- terenurile utilizate pentru furnizarea de servicii sociale de către organizaţii neguvernamentale şi întreprinderi sociale ca furnizori de servicii sociale;

- terenurile aferente clădirii de domiciliu şi/sau alte terenuri aflate în proprietatea sau coproprietatea persoanelor prevăzute la art.3 alin.(1) lit.”b” şi art.4 alin.(1) din Legea nr.341/2004, cu modificările şi completările ulterioare;

- terenurile aferente clădirilor restituite potrivit art.16 din Legea nr.10/2001 privind regimul juridic al unor imobile preluate în mod abuziv în perioada 6 martie 1945 – 22 decembrie 1989, republicată, cu modificările şi completările ulterioare, pentru perioada pentru care proprietarul menţine afectaţiunea de interes public;

(5) Reducerea, respectiv scutirile de la plata impozitului/taxei pe teren, stabilite conform alin.(3) şi alin.(4) se aplică începând cu data de 1 ianuarie a anului 2023, persoanelor care deţin documente justificative emise până la data de 31 decembrie a anului fiscal anterior, şi care sunt depuse la compartimentele de specialitate ale autorităţilor publice locale, până la data de 31 martie, inclusiv.

ART.7. – (1) Se aprobă majorarea cu până la 500%, începând cu al treilea an, a impozitului pentru terenurile agricole nelucrate timp de 2 ani consecutiv, potrivit art.489 alin.(4) din Legea nr.227/2015 privind Codul fiscal, cu modificările şi completările ulterioare.

(2) Se aprobă majorarea cu până la 500% a impozitului pentru clădirile şi terenurile neîngrijite situate în intravilanul municipiului Bistriţa, potrivit art.489 alin.(5) din Legea nr.227/2015 privind Codul fiscal, cu modificările şi completările ulterioare.

(3) Regulamentul de aplicare a majorărilor prevăzute la alin.(1) şi alin.(2) se va abroga prin hotărâre a Consiliului Local al municipiului Bistriţa.

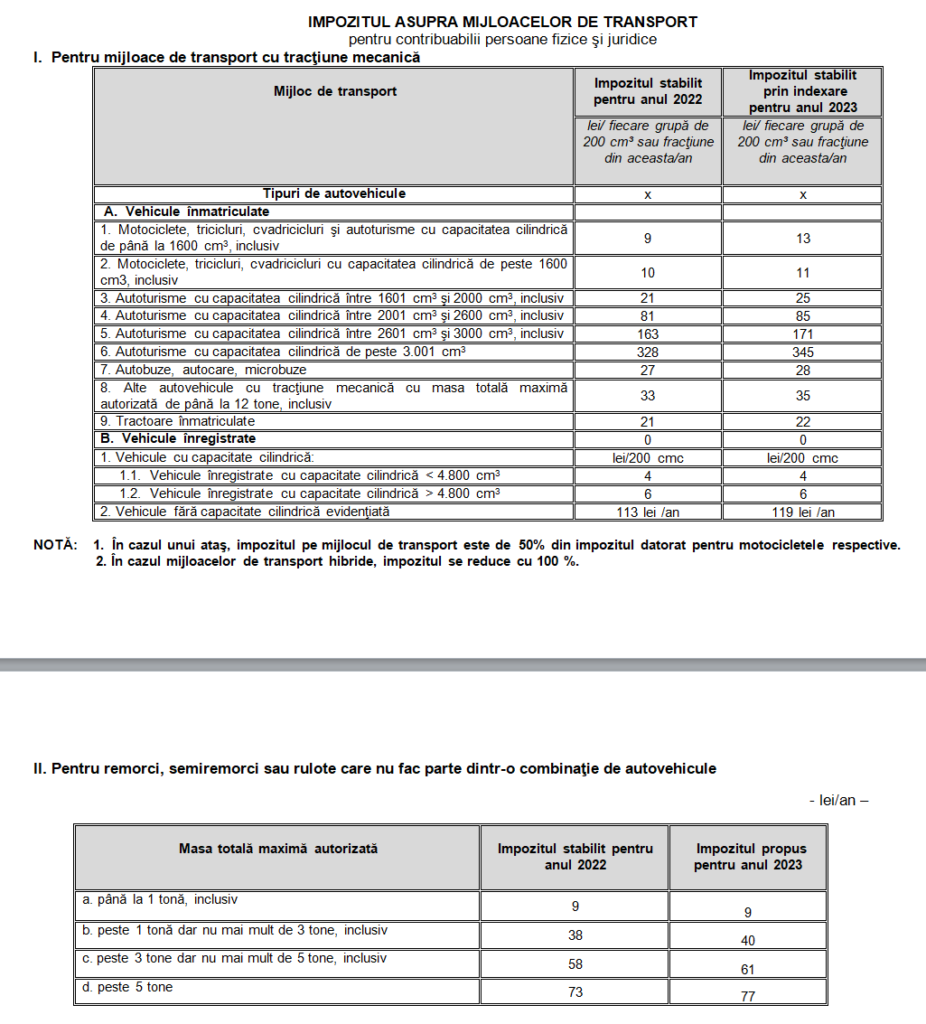

ART.8. – Se stabileşte impozitul pe mijloacele de transport cu tracţiune mecanică care aparţin contribuabililor persoane fizice şi juridice, în funcţie de capacitatea cilindrică a motorului, pentru fiecare 200 cmc sau fracţiune din aceasta, sau masa totală maximă autorizată.

ART.9. – Se stabileşte impozitul pe mijloacele de transport pe apă deţinute de persoanele fizice şi juridice.

![]()

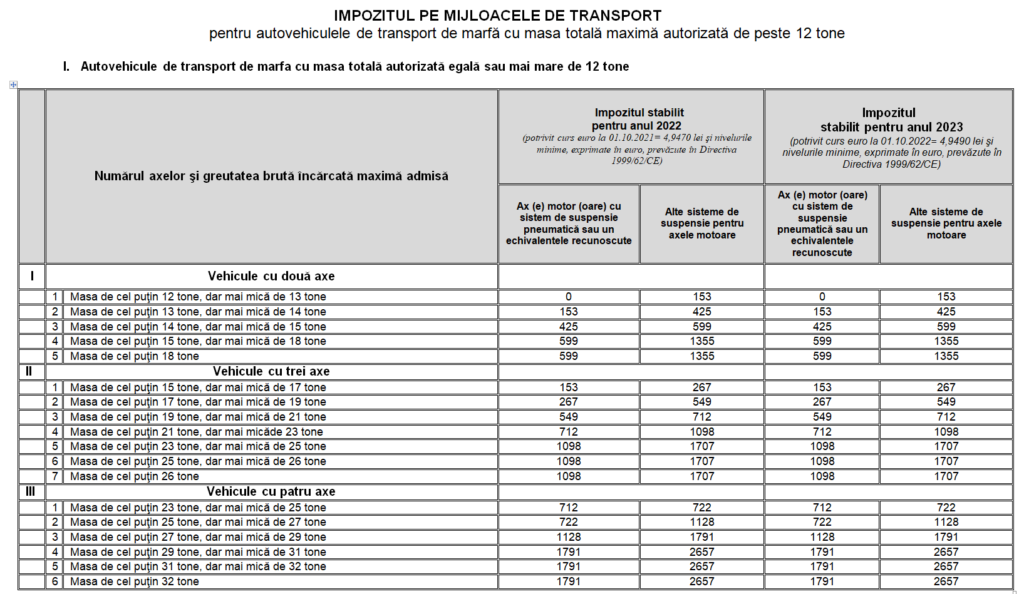

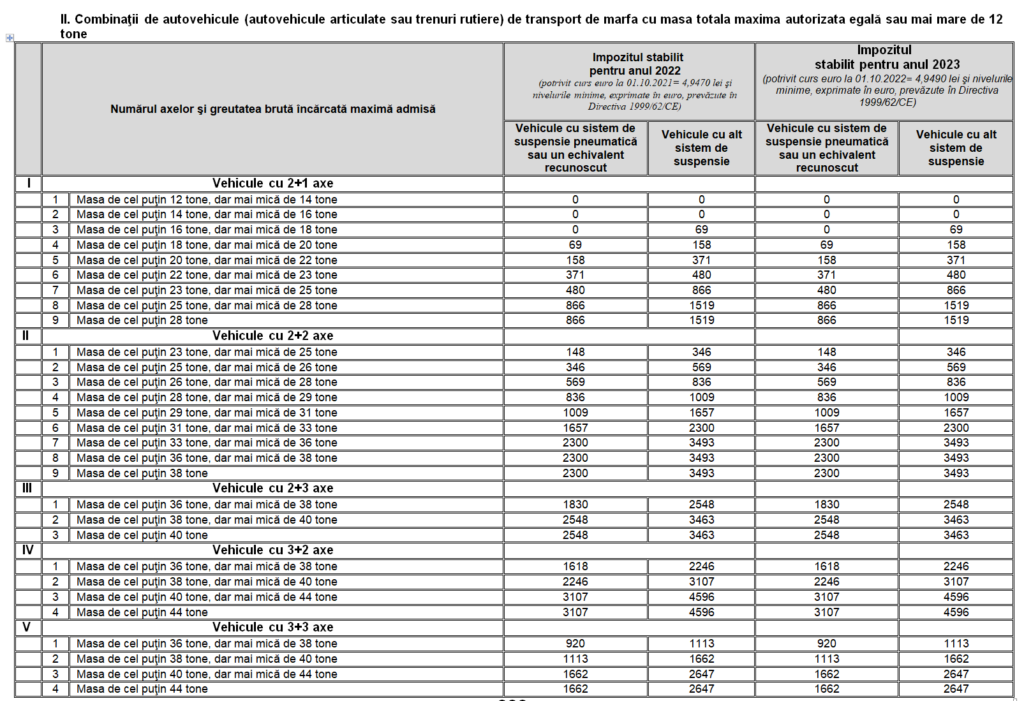

ART.10. – Se stabileşte impozitul pe mijloacele de transport pentru autovehiculele de transport de marfă cu masa totală maximă autorizată de peste 12 tone.

ART.11. – (1) Se stabileşte taxa pentru eliberarea certificatelor de urbanism, avizelor şi autorizaţiilor în domeniul construcţiilor.

(2) Se acordă scutirea taxelor de autorizare pentru lucrări de întreţinere, reparare, conservare, consolidare, restaurare, punere în valoare a monumentelor istorice, astfel cum sunt definite în Legea nr.422/2001 privind protejarea monumentelor istorice, republicată, cu modificările ulterioare, datorate de proprietarii persoane fizice care realizează, integral sau parţial aceste lucrări pe cheltuială proprie. Scutirea se acordă în condiţiile în care proprietarul utilizează bunul imobil numai pentru activităţi necomerciale sau, în mod direct, numai pentru locuit.

(3) Se acordă reducerea cu 50% a taxelor de autorizare pentru lucrările destinate păstrării integrităţii fizice şi a cadrului construit sau natural al monumentelor istorice definite în Legea nr.422/2001, republicată, cu modificările ulterioare, finanţate de proprietarii imobilelor din zona de protecţie a monumentelor istorice, în concordanţă cu reglementările cuprinse în documentaţiile de urbanism întocmite potrivit legii.

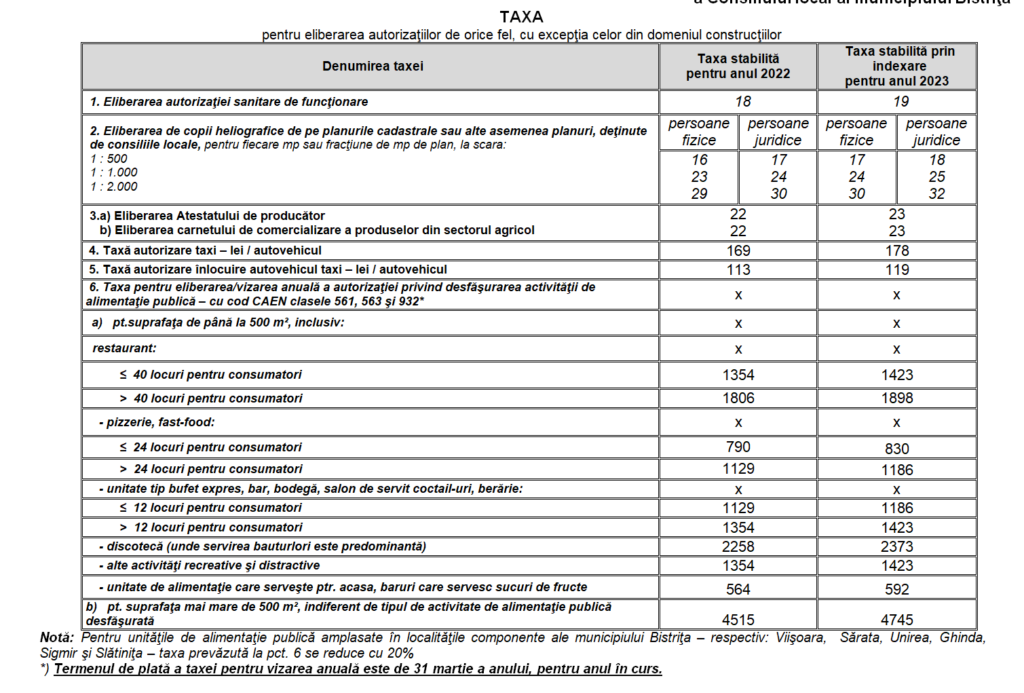

ART.12. – Se stabileşte taxa pentru eliberarea autorizaţiilor de orice fel, cu excepţia celor din domeniul construcţiilor.

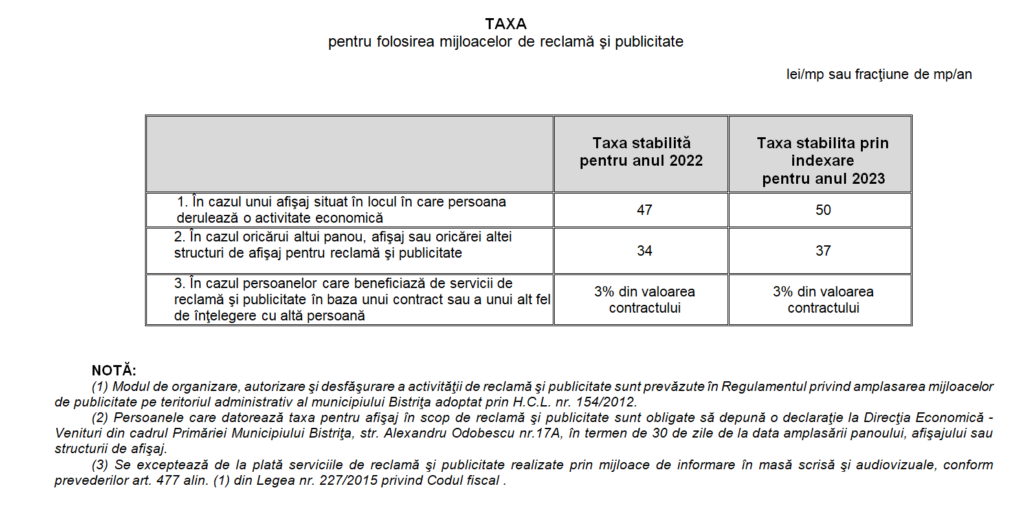

ART.13. – Se stabileşte taxa pentru folosirea mijloacelor de reclamă şi publicitate.

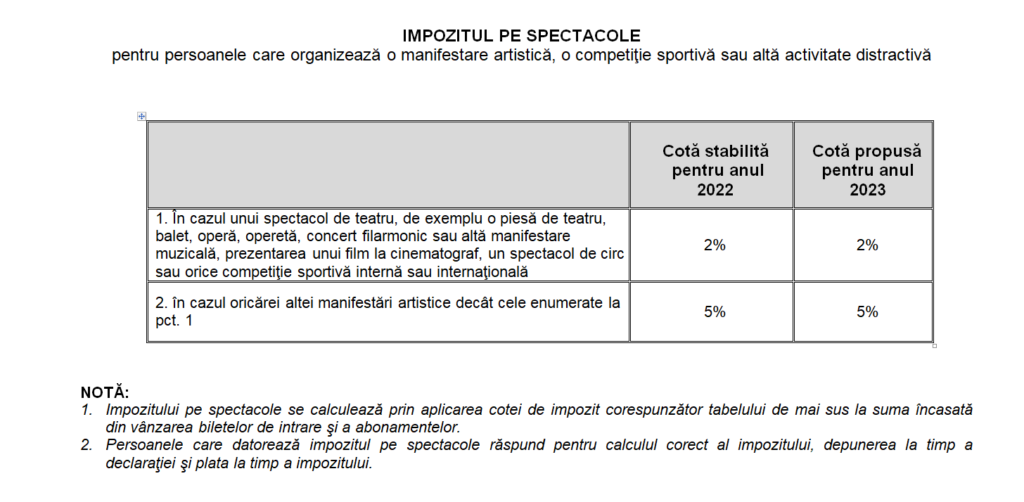

ART.14. – Se stabileşte impozitul pe spectacole pentru persoanele care organizează o manifestare artistică, o competiţie sportivă sau altă activitate distractivă.

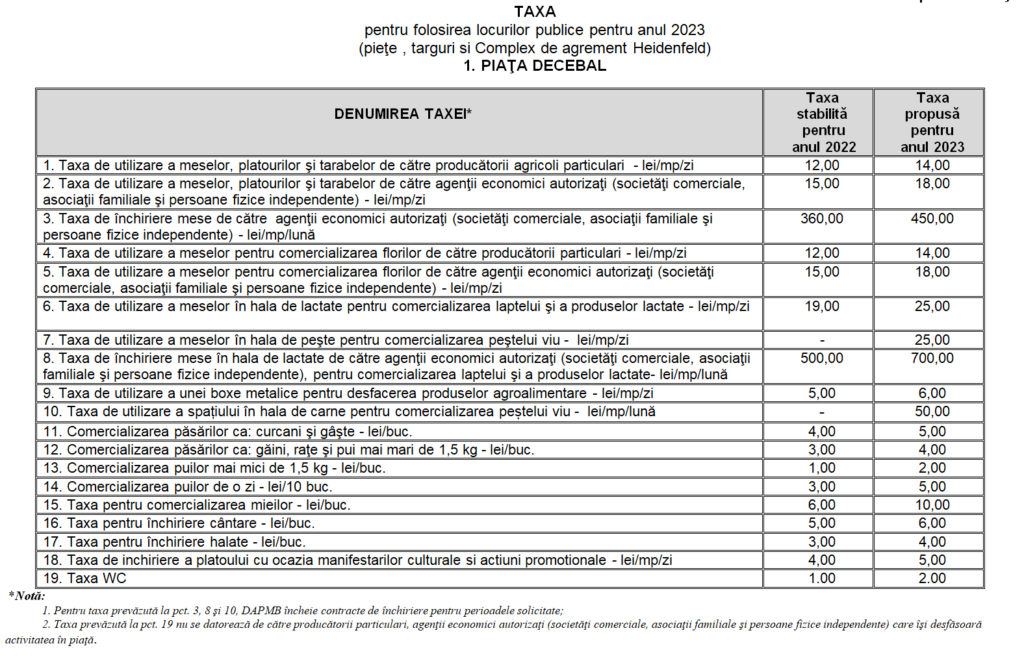

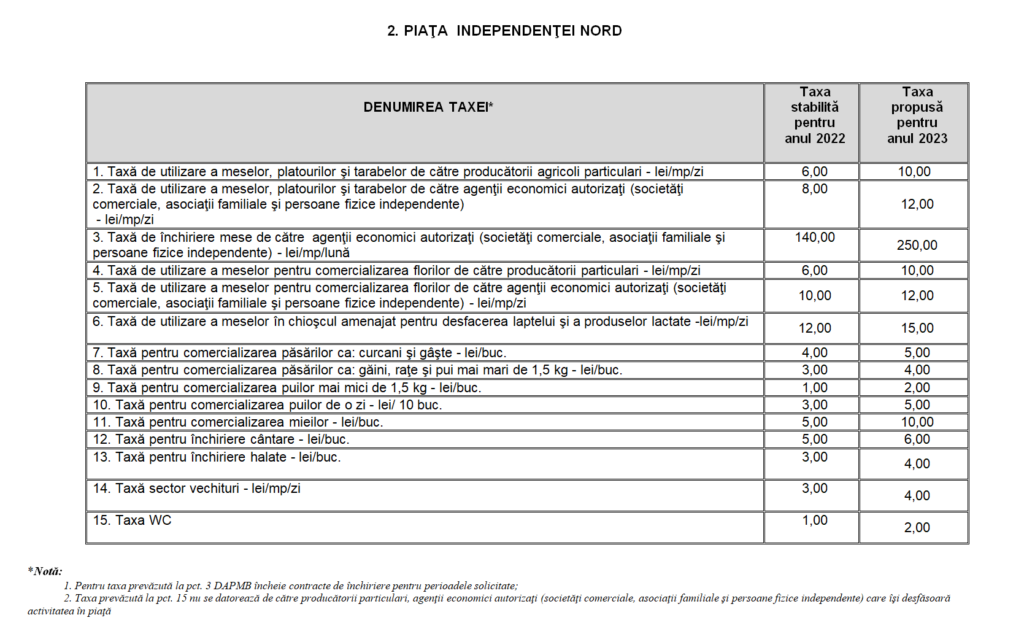

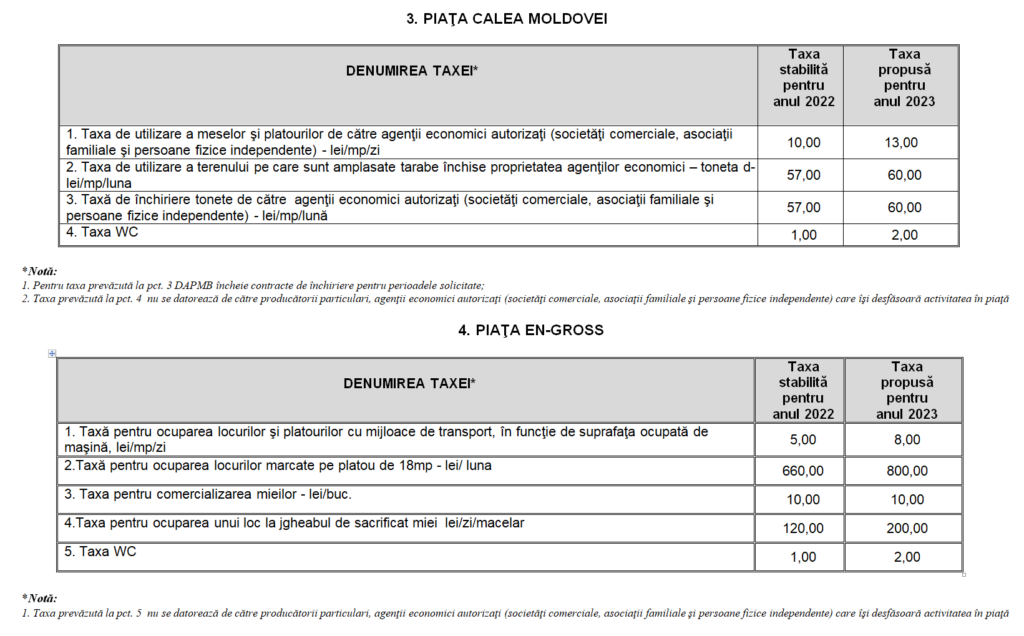

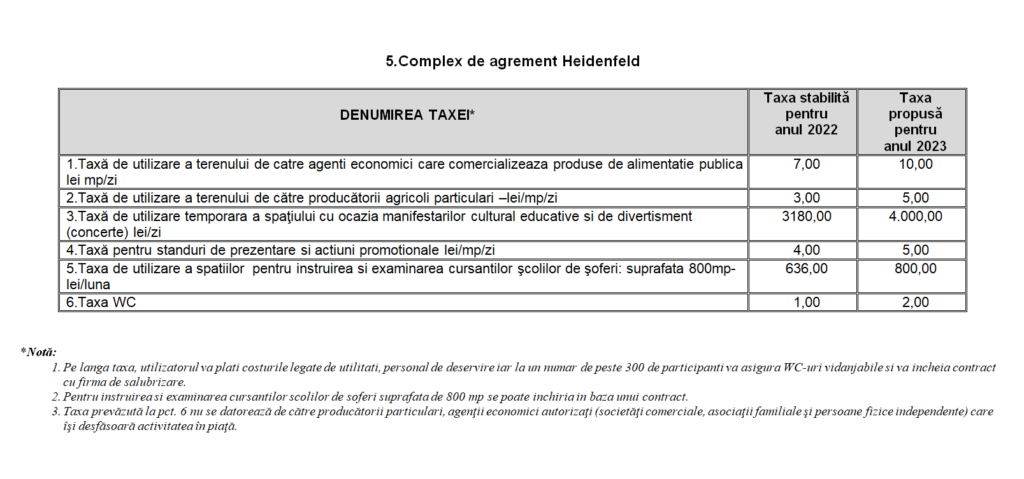

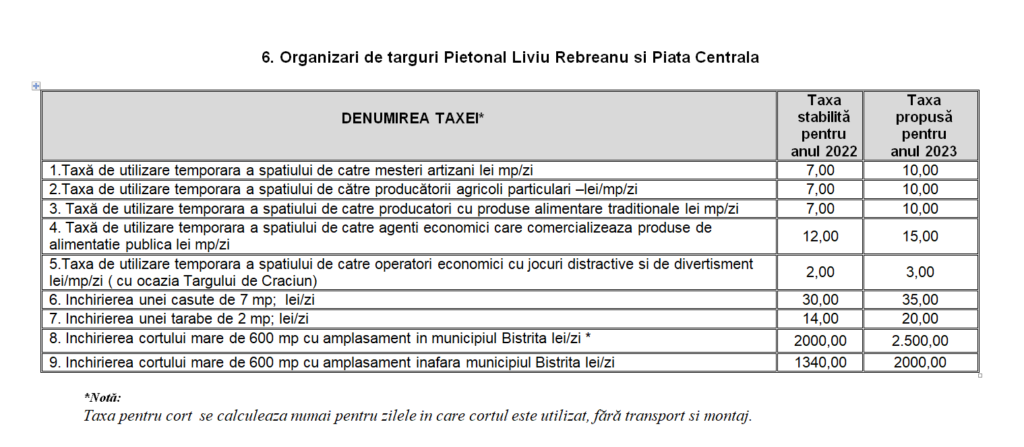

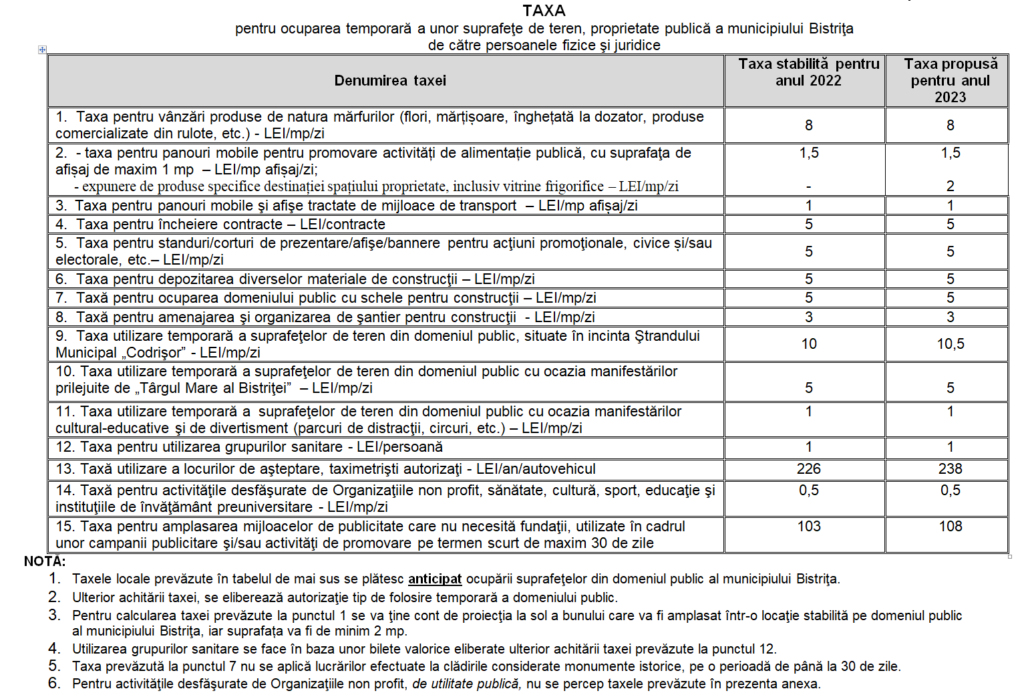

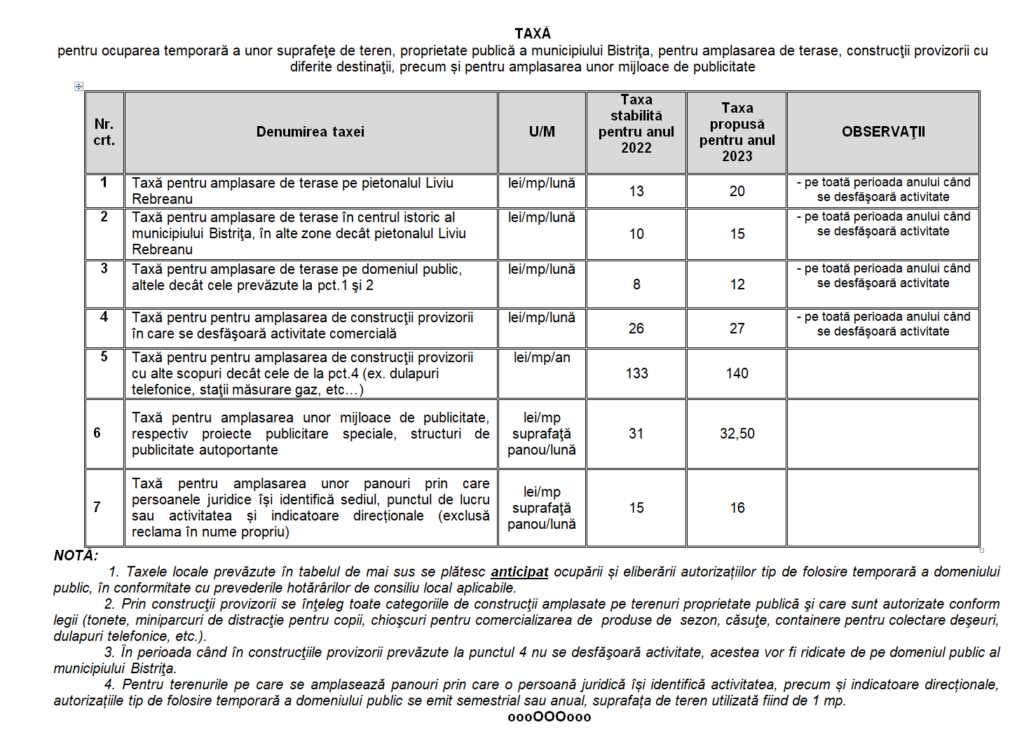

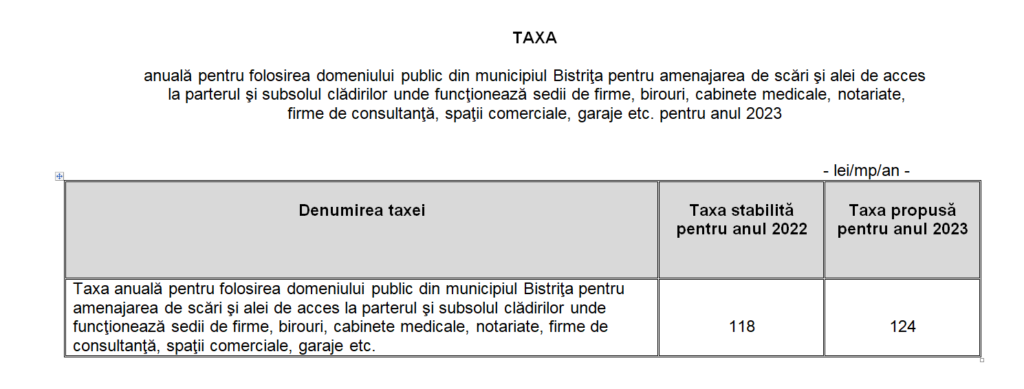

ART.15. – Se stabilesc taxele pentru folosirea locurilor publice.

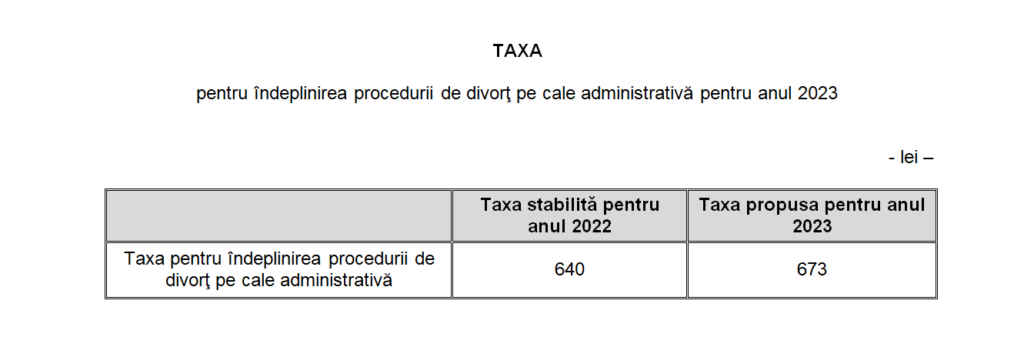

ART.16. – Se stabileşte taxa pentru îndeplinirea procedurii de divorţ pe cale administrativă.

ART.17. – Se aprobă procedura de acordare a facilităţilor fiscale aprobate de către Consiliul local al municipiului Bistriţa pentru anul 2023.

ART.18. – Contravenţiile la regimul taxelor şi impozitelor locale sunt cele stabilite şi sancţionate prin Legea nr.227/2015 privind Codul fiscal.

ART.19. – (1) Pentru plata cu anticipaţie a impozitului/taxei pe clădiri, impozitului/taxei pe teren şi a impozitului pe mijloacele de transport datorate pentru întregul an de către contribuabili, persoane fizice sau juridice, până la data de 31 martie a anului fiscal, consiliul local acordă o bonificaţie de 10%.

(2) Prin excepţie de la prevederile alin.(1), bonificaţia nu se acordă dacă fiecare din aceste categorii de impozite este de până la 50 lei inclusiv, situaţie în care legea prevede obligativitatea achitării integrale a acestora până la data de 31 martie a anului fiscal.

ART.20. – Se aprobă anularea creanţelor fiscale restante şi a accesoriilor aferente acestora, în sume mai mici de 5 lei, aflate în sold la data de 31 decembrie 2022.

După ce va fi adoptată de Consiliul Local Bistrița, hotărârea care stabilește aceste taxe și impozite va intra în vigoare începând cu data de 1 ianuarie 2023.

Potrivit municipalității, impactul asupra veniturilor bugetului local de aproximativ 2.335.000 lei este rezultat din:

- aplicarea indexării impozitelor și taxelor locale cu rata inflației (valoarea totală estimată a se încasa din impozite și taxe locale pentru anul 2023 fiind cu aproximativ 1.222.000 lei mai mare faţă de anul 2022);

- modificarea cotei de impozitare de la 0,2% la 0,5% în cazul impozitului pe clădirile nerezidențiale aflate în proprietatea persoanelor fizice (creșterea estimată a încasărilor pentru anul 2023 în cuantum de 93.000 lei);

- modificarea impozitului pe mijloacele de transport – persoane fizice și juridice – (autoturisme capacitate cilindrica de până la 1600 cmc) de la 9 la 13 lei/fiecare grupă de 200 cmc sau fracțiune din aceasta/an, (creșterea estimată a încasărilor pentru anul 2023 în cuantum de 418.000 lei);

- modificarea impozitului pe mijloacele de transport – persoane fizice și juridice – (autoturisme capacitate cilindrica între 1600 cmc și 2000 cmc, inclusiv) de la 21 la 25 lei/fiecare grupă de 200 cmc sau fracțiune din aceasta/an, (creșterea estimată a încasărilor pentru anul 2023 în cuantum de 602.000 lei).

La stabilirea impozitelor si taxelor locale pentru anul 2023, în municipiul Bistriţa, s-au avut în vedere prevederile Legii nr.227/2015 privind Codul fiscal.